国保保険料の軽減措置(会社都合等で離職)について

提案

1】国保加入者が会社都合等(非自発的)で離職に伴い、保険料の軽減措置を受けるべく、失業軽減申請をした。

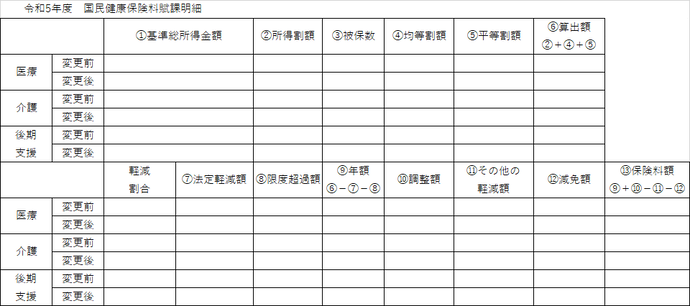

2】この申請に伴い、別添の国民健康保険料賦課明細が送付された。

3】これによると変更後(軽減後)の (2)所得割額 (6)算出額 (9)年額 (10)調整額が、変更されずに変更前のまゝである。

4】即ち、(2)(6)(9)(10)は変更しないまゝ、変更後の(13)保険料より逆算し、(11)その他の軽減額で数字合せをしている丈で、本来の算出方法ではない。

5】従って、申請による変更後の(2)、(6)、(9)、(10)はわからず、(11)その他の軽減額に至っては、何の根拠もない金額である。

6】即ち最終的に、変更後(軽減後)の(13)保険料さえ合っていれば、変更後の(2)、(6)、(9)、(10)、(11)はどうでもよいとの発想である。

7】従って申請者(市民=被保険者)には、変更後の(2)、(6)、(9)、(10)、(11)が全くわからない。

8】加えて、申請後の賦課の根拠となる基準総所得金額(=前年中の総所得金額×30/100-市民税の基礎控除額)の記載もない。(この記載があって始めて変更後の(2)所得割額が算出できる)

9】即ち、市が賦課する税(市・県民税、固定資産税、都市計画税など)や料金(国保、介護保険、後期高令者医療保険、上下水道料など)については、算出基準額、算出率、算出過程があって、その結果としての金額があり、それを市民に明示、通知するのか賦課、徴収する側、即ち市側の責務である。

10】それにもかかわらず送付された変更後の金額は前述3】、4】、5】、6】、7】に記述のとおり、この責務を著しく逸脱している。

11】即ち、申請に伴う賦課の根拠となる申請後の基準総所得金額(=前年中の総所得金額×30/100-市民税の基礎控除額)を明示したうえで、変更後の(2)所得割額を算出し、以下賦課明細に従って(6)、(9)、(10)調整額を算出するのが正しい算出方法による賦課である。

12】因みに介護保険料の算出でも、総所得金額とは別に介護用合計所得額と算出基準額を明示している。

13】即ち、算出基準額に基いて加算、又減算した金額が最終の(13)保険料額であって、その為に賦課明細があるのであって、これを守らずに前記4】のとおり逆算して数字合せをしているのは前記9】を全く理解していないと言はざるを得ない。

14】これらについて「(1)基準総所得金額が変更になっていない」と質問すると、「確定申告の修正申告により所得金額が変更になったのではないので変更しないとの回答であった。それならそれで8】に記述のとおり別途「申請後の算出基準総所得金額」を明示すべきである。 一方で、変更しなければならない(2)、(6)、(9)、(10)について質問すると明確な回答がなく、又あいまいな回答であった。 即ち(1)は変更しないと主張したら、変更しなければならない(2)、(6)、(9)、(10)については理由もなく変更しないとその処理に一貫性がない。

15】前述の様な不合理は、「申請後の賦課について検算を~」との過程で判明した事で、「検査を~」との考えは下記のとおり市側の相次ぐミスの多発により、市民として一重に市に対する不信感に起因するものである。

R2年5月 介護保険利用料還付金通知ミス

R2年5月 介護保険料低所得者保険料軽減負担金申請ミス

R4年1月 子育て世代への臨時特別給付金誤支給

R4年3月 介護給付費財政調整交付金申請ミス

R4年5月 介護サービス費11人支給洩れ

R5年7月 住宅ローン控除額161人分算出ミス

R2年~ コロナ関連ミス多数

16】要は(1)8】で述べた通り市としての算出基準額、算出過程を明示すべき事がわかっていない (2)市民にわかり易くとの姿勢がない (3)この事について国保第2課職員と対話していると、何も理解せず、指摘について真摯に受け止める処か、「賦課方法はどうであれ、提示された通り納付すればよい」との姿勢としか受け取れない。 (4)送付されてきている賦課明細様式並びに電算システムに頼り切り、又イレギュラーな案件までそれにのっとって処理をしようとするからでこの様な不合理な結果となっている。これについては、介護保険料や後期高令者医療保険料の減免時に交付している別様式の変更通知書により処理との発想がない。

17】以上、申請者の算出基準総所得額と、それに基いた(2)、(6)、(9)、(10)、(13)の金額明示をする様に改める事を提案する。(※(1))

18】17】は当然の事乍ら、各被保険者の加入、脱退並びに軽減申請などに基づき保険料額変更に対する対象市民(=世帯)に対して共通の事である。

※(1)取りあえずは私に対してはこれについて書面での交付を求める。 以上

(令和5年9月27日受付 山田 安重さん)

回答

このたびは、市長へのご提案をいただきありがとうございます。

今回、山田様から国民健康保険料納入通知書について、国民健康保険料を算出する上での算出基準額や算出過程が分かりづらく、確認するための検算ができないとのご指摘を頂きました。ご意見を踏まえ、より分かりやすい様式等を検討してまいります。

しかしながら、現在、国において、令和7年度を目途に各種帳票の全国共通化が進められております。そのため、経費削減の観点から、現時点での見直しではなく、令和7年度の全国共通化に合わせて行う予定です。 以上、宜しくご理解賜りますようお願いいたします。

(担当課:医療保険課 電話:058-383-1112)