【受付終了】令和6年度 定額減税補足給付金(調整給付金)

令和6年分の所得税・令和6年度の個人住民税について、納税義務者および控除対象配偶者を含めた扶養親族1人につき、所得税から3万円、個人住民税所得割から1万円の定額減税が行われます。定額減税の対象者のうち、定額減税可能額が税額を上回る(減税しきれない)と見込まれる方に対し、その差額を定額減税補足給付金(以下「調整給付金」という)として支給します。また今回の給付で不足額が発生する場合は令和7年度に不足額給付を行う予定です。

支給対象者について

本市から令和6年度個人住民税が課税されている方のうち、納税義務者および控除対象配偶者を含めた扶養親族に基づき算定される定額減税可能額(注1)が、令和6年分推計所得税額または令和6年度分個人住民税所得割額を上回る方が対象となります。対象者の方へは8月6日に給付内容などを記載した「定額減税に伴う調整給付金支給のご案内」(以下「確認書」)を送付いたしました。

(注1)定額減税可能額

所得税分=3万円×減税対象人数

住民税所得割分=1万円×減税対象人数

【減税対象人数】

「納税義務者本人+控除対象配偶者(注2・注3)+扶養親族(16歳未満扶養親族含む)(注2)」

(注2)控除対象配偶者、扶養親族は国外居住者を除く。

(注3)控除対象配偶者を除く同一生計配偶者(国外居住者を除く)については、令和6年度住民税所得割の定額減税の算定に用いられないことなどを踏まえ、調整給付の算定時には考慮いたしません。

支給の対象とならない方

- 納税義務者本人の合計所得金額が1,805万円を超える方

- 定額減税しきれた方

- 所得税および住民税所得割が非課税の方

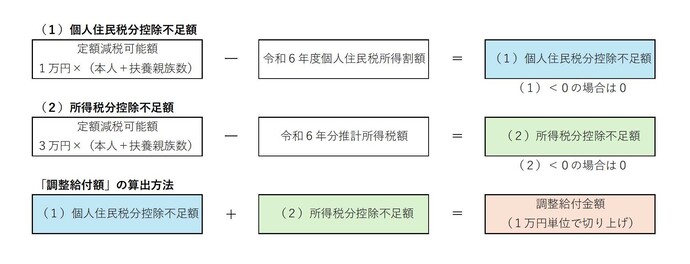

調整給付額

(例)納税義務者本人が妻と子ども2人を扶養している場合

納税義務者本人の令和6年度分個人住民税所得割額(減税前)2万5千円、令和6年分推計所得税額(減税前)は7万3千円

所得税分定額減税可能額:3万円×(本人+扶養親族数3人)=12万円

個人住民税分定額減税可能額:1万円×(本人+扶養親族数3人)=4万円

(1)個人住民税分控除不足額:4万円ー2万5千円=1万5千円

(2)所得税分控除不足額:12万円ー7万3千円=4万7千円

調整給付額

(1)1万5千円+(2)4万7千円=6万2千円

支給額は7万円(1万円単位で切り上げ)となります。

支給手続き

- 各務原市から、8月6日に「確認書」を送付いたしました。

- 確認書の記載内容を確認し、電子申請または送付文書に必要事項を記入の上、提出期限までに返送してください。

- 審査の上、給付金の支給が決まりましたら、各務原市から振込予定日などを記載した支給決定通知書を送付します。

- 確認書を受領後、30~40日を目途に口座に振り込みます。

(注)6月18日時点で公金受取口座の登録がある方は、予め確認書に口座情報が印字されています。

(注)公金受取口座を使用しない時は、口座情報の記入と提出書類(口座が確認できる書類および本人確認書類のコピー)が必要になります。

(注)口座名義と提出書類が一致しないなどの不備があった場合は、不備が解消されるまで調整給付金の支給ができません。不備がないかどうか提出前に必ずご確認ください。

調整給付金についてよくあるご質問

確認書が届きましたが、何を確認すればよいですか?

給付金の算出にあたり、住民税分は令和6年度の実績値で算出していますが、所得税分は令和6年度の住民税課税情報(令和5年中の扶養人数、所得情報など)を基にした推計額で算出しています。そのため、住民税分の扶養人数に誤りがないことをご確認ください。

勤務先から受け取った税額通知書または自宅に届いた納税通知書に記載された「控除しきれない減税額」と、「確認書」に記載されている給付額が異なるのですが、なぜですか?

税額通知書または納税通知書に記載されている控除しきれなかった額は、個人住民税における定額減税をし切れなかった額です。一方、確認書に記載されている額は所得税における控除しきれないと見込まれる額が含まれているため、双方に差異が生じる場合があります。

所得税分はなぜ推計額なのですか?

所得税はその年の所得に課税される現年課税のため、年末調整や確定申告により税額などを清算もしくは確定する仕組みになっています。今回の給付金の算出に際しては、現時点で令和6年分の所得税額などを確定することができないため、令和6年度(令和5年分)の住民税課税情報を活用して推計することとされています。

令和5年中の扶養人数や所得税が令和6年中と異なるが、給付金はどうなるのですか?

年末調整や確定申告によって令和6年分の所得税額が確定し、給付額に不足が生じた方や新たに対象になった方は、令和7年度に不足分を追加支給する予定です。

引っ越しをしましたが、私はどの自治体から調整給付を受けるのでしょうか?

個人住民税の定額減税および調整給付は令和6年度個人住民税を課税されている自治体から実施されます。そのため令和6年1月1日時点で各務原市に住民登録がある方は、各務原市から給付を受けることになります。

給付金は課税対象になりますか?

「物価高騰対策給付金に係る差押禁止等に関する法律施行規則の一部を改正する命令」が公布・施行され、所得税等が課されない、差し押さえ禁止の対象とされています。

私は非課税ですが、調整給付は受けられますか?

所得税・個人住民税所得割が非課税の方は、調整給付の対象となりません。

令和5年度に住民税非課税世帯への給付金(1世帯7万円)や住民税均等割のみ課税世帯への給付金(1世帯10万円)を受給しましたが、調整給付は支給の対象ですか?

調整給付の支給要件に該当する場合は、令和5年度に当該給付金を受給した方であっても対象となります。

令和6年度住民税非課税世帯等給付金を受給した後、税額更正により調整給付の対象となった場合はどうなりますか?

ご本人様からの申請によって調整給付を受給することができます。ただし、住民税非課税世帯等給付金で受給した10万円を返還していただく必要があります。

給付金をかたった「振り込め詐欺」や「個人情報の詐取」にご注意ください。

国や市から手数料の振込みや、ATMの操作など、メールやインターネット利用した手続きを求めることは絶対にありません。不審な電話や郵便、訪問などがあった場合は、最寄りの警察署か警察相談専用電話(#9110)にご連絡ください。

このページに関するお問い合わせ

市民税課

電話:058-383-1114

市民税課 市民税第一係へのお問い合わせは専用フォームをご利用ください。