令和7年度 定額減税補足給付金(不足額給付)

定額減税補足給付金(不足額給付)とは

令和6年分の所得税実績額などが確定した結果、当初調整給付(注)の額に不足が生じた方などに対して、不足額を給付します。

(注)令和6年度に、定額減税可能額が税額を上回る(減税しきれない)と見込まれる方に対し、その差額を調整給付金として支給しました。

対象者

令和7年1月1日時点で各務原市にお住まいの方で、次の「不足額給付1」または「不足額給付2」のいずれかに該当する方が対象となります。

不足額給付1

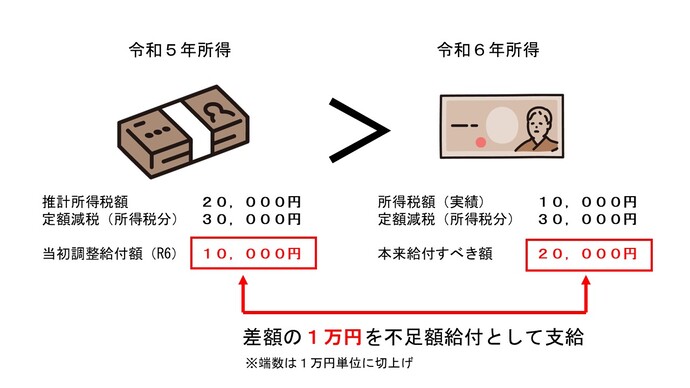

当初調整給付において、令和5年分の所得などを基にした推計額(令和6年分推計所得税額)を用いて算定したことにより、令和6年分所得税および定額減税の実績額が確定した結果、本来給付すべき所要額と当初調整給付額との間に差額が生じた方。

対象となりうる例

令和5年と令和6年で所得が大きく変動した場合

- 令和5年中に比べて令和6年中の所得が減少したことにより、「令和6年分推計所得税額(令和5年所得)」が「令和6年分所得税額(令和6年分所得)」より多くなった方

(注)例えば、退職などにより令和6年分の所得が推計よりも減った方や、不動産売買などで令和5年のみ一時的に収入が増えていた方など。

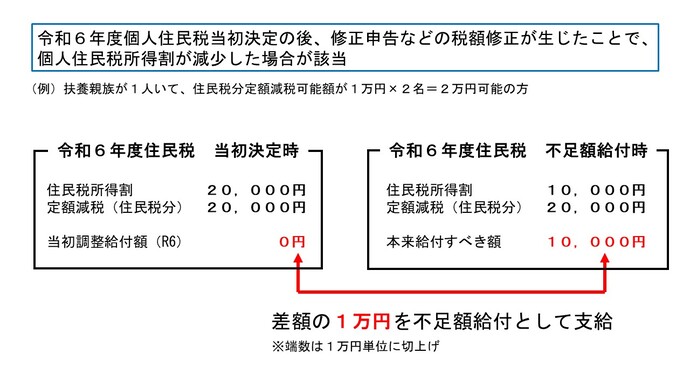

- 当初調整給付後に税額修正が生じたことにより、令和6年度分個人住民税所得割が減少した方

- 令和6年分所得税が新たに発生した方(新社会人など)

- 令和5年所得は1,805万円超で定額減税の対象外であったが、令和6年所得は1,805万円以下であった方

- 海外からの入国者のうち、令和6年分所得税が発生し、定額減税しきれない額が発生した方

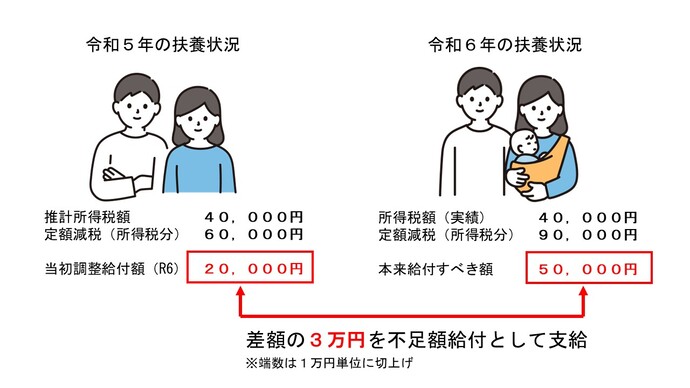

令和6年中に扶養親族が増えた場合

- 子どもの出生など、扶養親族などが令和6年中に増加したことにより、当初調整給付時よりも所得税分定額減税可能額が多くなった方。

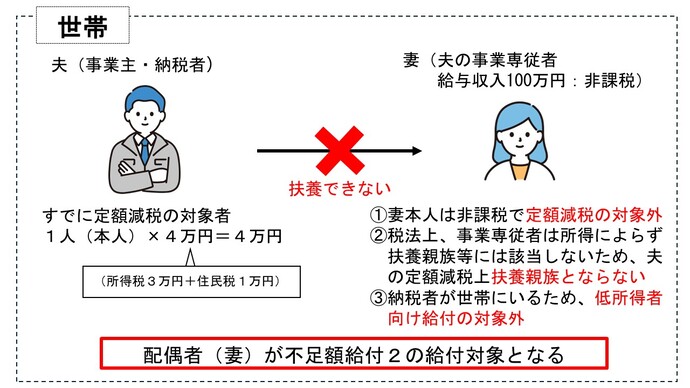

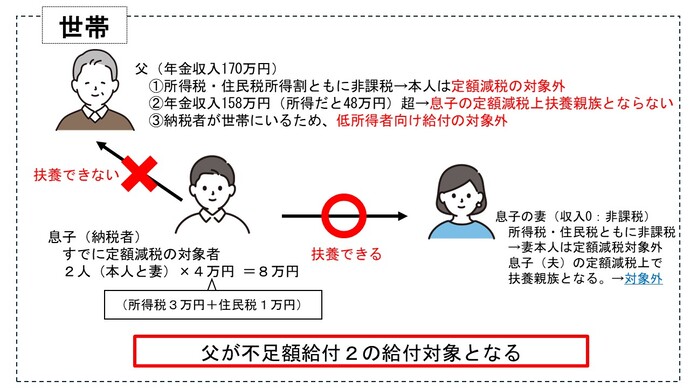

不足額給付2

定額減税や低所得者世帯向け給付(注)のいずれも対象とならなかった方。

支給要件として、次の1~3の要件をすべて満たす必要があります。

- 令和6年分所得税および令和6年度分個人住民税所得割ともに定額減税前税額がゼロ

(本人として定額減税の対象外) - 税制度上「扶養親族」の対象外である、青色事業専従者・事業専従者(白色)の方、合計所得金額48万円超の方

(扶養親族としても定額減税の対象外) - 低所得世帯向け給付(注)対象世帯の世帯主・世帯員に該当していない

(注)低所得世帯向け給付は次の給付金のことです

- 令和5年度住民税非課税世帯への給付(7万円)

- 令和5年度住民税均等割のみ課税世帯への給付(10万円)

- 令和6年度新たに住民税非課税または均等割のみ課税となる世帯への給付(10万円)

例1 青色事業専従者・事業専従者(白色)

例2 合計所得金額48万円超で、令和6年分所得税・令和6年度住民税所得割がともに非課税

給付額

不足額給付1

「本来給付すべき給付額」と「令和6年度の調整給付金(当初調整給付)」の差額(1万円単位)

- 本来給付すべき給付額より、令和6年度当初調整給付額が上回る方に対して、給付金の返還を求めることはありません。

不足額給付2

原則4万円(所得税分3万円+住民税分1万円)

- 令和6年1月1日時点で日本にお住まいでなかった方は、支給額は所得税分(3万円)のみとなります。

- そのほか、個々の状況に応じて支給額が1万円~3万円となる場合があります。

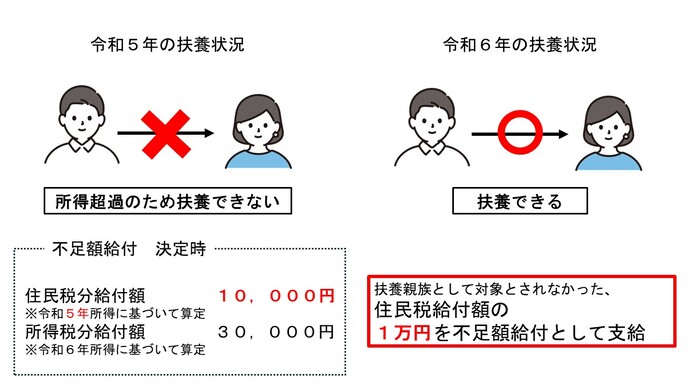

1万円となる例

不足額給付決定時において、令和5年は所得48万円超で扶養親族として令和6年度住民税の定額減税(1万円)の対象外であったが、令和6年の所得は48万円以下で、扶養親族として令和6年分所得税の定額減税(3万円)の対象となった方。

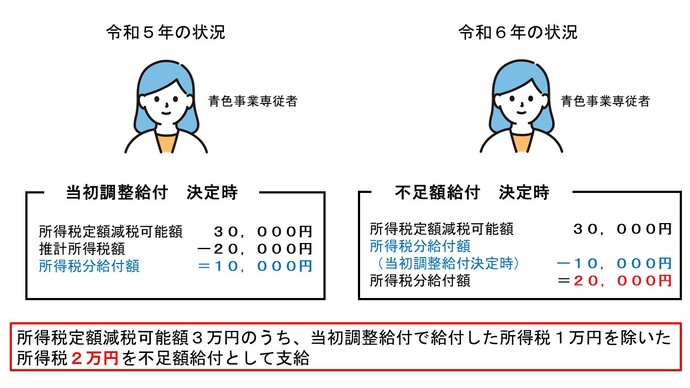

2万円給付となる例

令和5年は青色事業専従者で、本人として当初調整給付の対象者だった。

令和6年も青色事業専従者だが、令和6年分所得税額がゼロであるなど本人として所得税の定額減税の対象から外れた方について、所得税分給付額(3万円)のうち、当初調整給付時に所得税分の1万円が給付されていた方。

なお、住民税分給付額(1万円)は当初調整給付決定時において給付済で、不足額給付決定時においても変わりないものとする。

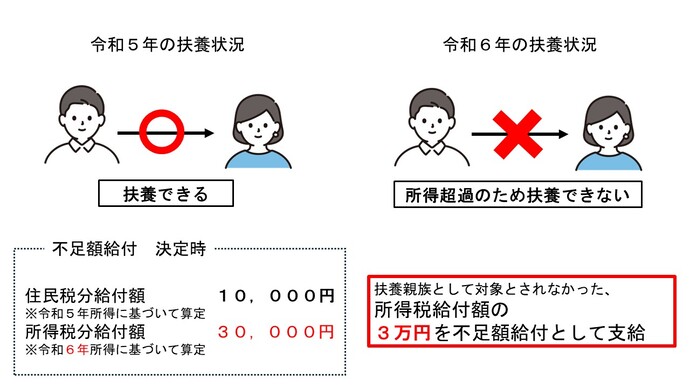

3万円給付となる例

- 令和6年1月1日時点で国外居住者であるなど、住民税分(1万円)は給付対象外となり、所得税分(3万円)のみ給付対象となった方

- 不足額給付時において、令和5年は所得48万円以下で扶養親族として令和6年度住民税の定額減税(1万円)の対象であったが、令和6年の所得は48万円超で、扶養親族として令和6年分所得税の定額減税(3万円)の対象とならなかった方。

(※1万円となる例の逆)

手続きについて

支給のお知らせ

| 対象 |

【不足額給付1】に該当する方のうち、令和6年度当初調整給付金受給時に各務原市へ口座を届け出ており、市が振込先口座を把握している方については、8月中旬以降、順次「支給のお知らせ」を発送します。 |

|---|---|

| 手続き |

受給の手続きは不要です。 ただし、振込先口座の変更を希望する方や受給を辞退される方は、手続きが必要です。 支給のお知らせ通知に記載の二次元コードから電子申請をしていただくか、給付金窓口までお問い合わせください。 詳細は、お手元に届いた書類をよくご確認ください。 |

確認書

|

対象 |

【不足額給付1】に該当する方のうち、振込先口座が不明の方には、8月下旬以降、順次「確認書」を発送します。 |

|---|---|

| 手続き |

本人確認書類の写し(注1)と、受取口座確認書類の写し(注2)の添付が必要です。(代理人が申請される場合は、本人と代理人両方の確認書類を添付してください。) 確認書に記載の二次元コードから電子申請もしくは郵送での申請も可能です。 詳細は、お手元に届いた書類をよくご確認ください。 |

| 提出期限 |

電子申請の場合 令和7年10月31日(金曜日)午後11時59分提出完了分まで 郵送申請 令和7年10月31日(金曜日)当日消印有効 |

(注1)マイナンバーカード・運転免許証(住所変更がある方は裏面も添付)・在留カード・障害者手帳・パスポート などの写し(コピー)

(注2)通帳やキャッシュカードなどの、銀行名・口座番号・名義人が確認できる部分の写し(コピー)

申請書

転入者の場合

| 対象 | 【不足額給付1・2】に該当する方のうち、令和6年中(令和6年1月2日~令和7年1月1日)に他市区町村から各務原市に転入し、令和7年1月1日現在も各務原市にお住まいの方 |

|---|---|

| 手続き |

申請書に必要事項を記入し、必要書類を添えて期限までに提出してください。 申請は、郵送もしくは来庁どちらかとなります。 |

| 必要書類 |

|

| 提出期限 |

令和7年10月17日(金曜日)まで |

それ以外の場合

| 対象 | 【不足額給付2】に該当する方のうち、令和6年1月1日時点から現在にかけても各務原市にお住まいの方 |

|---|---|

| 手続き |

申請書に必要事項を記入し、必要書類を添えて期限までに提出してください。 申請は、郵送もしくは来庁どちらかとなります。 |

| 必要書類 |

|

| 提出期限 | 令和7年10月17日(金曜日)まで |

(注1)マイナンバーカード・運転免許証(住所変更がある方は裏面も添付)・在留カード・障害者手帳・パスポート などの写し(コピー)

(注2)通帳やキャッシュカードなどの、銀行名・口座番号・名義人が確認できる部分の写し(コピー)

どちらも、代理人が申請される場合は本人と代理人両方の確認書類を添付してください。

支給時期について

- 「支給のお知らせ」通知の方には、令和7年9月10日(水曜日)に振込を行う予定です。詳しくはお手元に届いた通知の「支給日」欄をご確認ください。

- 「確認書」の方は、書類が提出され窓口が受理・審査を行ったのち、指定の口座に順次振込を行います。詳しくはお手元に届いた通知の「支給日」欄をご確認ください。初回の振込は9月中旬を予定しています。

- 「申請書」の方は、書類が提出され窓口が受理・審査を行ったのち、対象となった方には「支給決定通知書」を送付します。通知書に記載の金額・口座などに変更がなければ、後日振込を行います。

なお、対象とならなかった方には、「不支給決定通知書」を送付いたします。

よくあるお問い合わせ

令和6年中に各務原市から他市区町村へ転出しました。不足額給付はどこから支給されますか。

原則、令和7年1月1日時点で住民登録がある市区町村(令和7年度の住民税が賦課(ふか)されている市区町村)から支給されます。詳しくはそちらの市区町村までお問い合わせください。

不足額給付の制度は自治体ごとに異なりますか。

不足額給付は、国の制度であるため、各自治体は国の定めた内容に基づいて実施しています。

自治体ごとに書類の様式や発送時期など詳細な方法は異なる場合がありますので、各自治体の担当部署またはコールセンターなどにお問い合わせください。

私は不足額給付の対象となりますか。

不足額給付の対象と思われる方に対しては、各務原市から「支給のお知らせ」通知または「確認書」を送付します。また令和6年中の転入者の方に対しては、一部「申請書」を送付します。ご自身が対象と思われる方で、8月下旬ごろを過ぎても書類が届かない場合は、コールセンターへご連絡ください。

なお、不足額給付2に当てはまる方は、ご自身で申請いただく必要がございます。本ページ下部のリンクから、申請書をダウンロードしてお使いください。

申請書のダウンロードはこちらから

給付金詐欺にお気を付けください

給付金をかたる「振り込め詐欺」などにご注意ください。

市の職員や国・県が、給付金に関して以下のことを行うことは絶対にありません。

- ATM(現金自動預払機)の操作をお願いすること

- 支給にあたり、手数料の振込みを求めること

- メールやショートメッセージ(SMS)を送り、URLをクリックさせて給付金の申請手続きを求めること

- 電話や訪問により口座番号や暗証番号をお伺いすること

- キャッシュカードや現金、通帳をお預かりすること

申請内容に不明点があった場合、市から問い合わせを行うことはありますが、上記のような行為をすることはありません。少しでも不審に思うことがあれば一人で判断せず、ご家族や警察へ相談してください。また、実施に被害にあった場合は、最寄りの警察署に通報・ご相談ください。

お問い合わせ(8月15日から)

定額減税補足給付金(不足額給付)コールセンター

電話番号:058-201-2393(午前8時30分~午後5時15分)(注)土曜日・日曜日・祝日を除く

定額減税補足給付金(不足額給付)窓口

〒504-8555 各務原市那加桜町1-69 各務原市役所2階多目的スペース(午前8時30分~午後5時15分)(注)土曜日・日曜日・祝日を除く

(注)窓口・コールセンターともに8月15日から開設いたします。お問い合わせの方は8月15日以降にご連絡ください。

このページに関するお問い合わせ

市民税課

電話:058-383-1114

市民税課 市民税第一係へのお問い合わせは専用フォームをご利用ください。